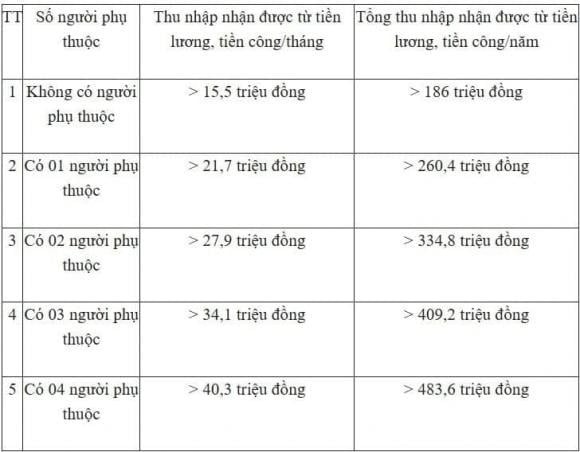

Một trong những điểm thay đổi đáng chú ý nhất của chính sách thuế thu nhập cá nhân áp dụng từ năm 2026 là việc điều chỉnh tăng mạnh mức giảm trừ gia cảnh. Cụ thể, mức giảm trừ đối với người nộp thuế được nâng từ 11 triệu đồng/tháng lên 15,5 triệu đồng/tháng, tương đương 186 triệu đồng/năm, tăng gần 41% so với quy định hiện hành. Song song với đó, mức giảm trừ cho mỗi người phụ thuộc cũng được điều chỉnh từ 4,4 triệu đồng lên 6,2 triệu đồng/tháng.

Nhờ sự thay đổi này, người lao động chỉ phát sinh nghĩa vụ thuế khi thu nhập tính thuế, sau khi đã trừ các khoản bảo hiểm bắt buộc và giảm trừ gia cảnh, vượt ngưỡng mới. Chẳng hạn, một cá nhân không có người phụ thuộc với mức thu nhập khoảng 17 triệu đồng/tháng sau khi trừ bảo hiểm và các khoản giảm trừ sẽ không phải nộp thuế thu nhập cá nhân. Trong trường hợp có người phụ thuộc, ngưỡng thu nhập được miễn thuế còn cao hơn.

Các chuyên gia nhận định, việc điều chỉnh giảm trừ gia cảnh là bước đi cần thiết nhằm phản ánh sát hơn mặt bằng chi phí sinh hoạt và mức sống của người lao động trong bối cảnh lạm phát gia tăng và đời sống kinh tế có nhiều biến động sau đại dịch. Đồng thời, chính sách này cũng góp phần kích thích tiêu dùng và giảm áp lực tài chính cho bộ phận lớn người làm công ăn lương.

Bên cạnh việc nâng mức giảm trừ, biểu thuế thu nhập cá nhân áp dụng từ năm 2026 cũng được cải cách theo hướng đơn giản hóa. Thay cho biểu thuế lũy tiến từng phần gồm 7 bậc như trước, biểu thuế mới được rút gọn còn 5 bậc, giúp việc tính toán trở nên thuận tiện hơn cho cả người nộp thuế và cơ quan quản lý.

Theo đó, thuế suất thấp nhất vẫn được giữ ở mức 5% đối với phần thu nhập tính thuế đến 10 triệu đồng/tháng, trong khi mức cao nhất là 35% áp dụng cho thu nhập trên 100 triệu đồng/tháng sau khi trừ các khoản miễn, giảm. Việc giữ nguyên trần thuế suất nhưng mở rộng khoảng thu nhập giữa các bậc được kỳ vọng sẽ hạn chế tình trạng người lao động bị đẩy nhanh lên các bậc thuế cao hơn như trước đây.

Nhìn chung, cải cách thuế thu nhập cá nhân năm 2026 được đánh giá mang lại lợi ích rõ nét nhất cho nhóm thu nhập trung bình – đối tượng thường xuyên chịu thuế hàng tháng nhưng ít có điều kiện tối ưu hóa nghĩa vụ thuế. Những điều chỉnh này giúp người lao động giữ lại nhiều thu nhập hơn sau các khoản khấu trừ, qua đó cải thiện chất lượng cuộc sống và tạo thêm dư địa tài chính cho sinh hoạt hằng ngày.