Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân (Personal income tax) là khoản tiền mà người có thu nhập phải trích nộp trong một phần tiền lương, hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã được giảm trừ.

Thuế thu nhập cá nhân không đánh vào những cá nhân có thu nhập thấp, do đó, khoản thu này sẽ công bằng với mọi đối tượng, góp phần làm giảm khoảng cách chênh lệch giữa các tầng lớp trong xã hội.

Có 2 đối tượng phải nộp thuế thu nhập cá nhân: Cá nhân cư trú và cá nhân không cư trú tại Việt Nam có thu nhập chịu thuế. Cụ thể:

Với cá nhân cư trú: Thu nhập chịu thuế là khoản phát sinh trong và ngoài lãnh thổ Việt Nam (không phân biệt nơi trả thu nhập)

Với cá nhân không cư trú: Thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam (không phân biệt nơi trả và nhận thu nhập).

Từ 1/1/2026, lương 20 triệu đóng thuế TNCN bao nhiêu?

Ngày 17/10, Uỷ ban Thường vụ Quốc hội thảo luận, thông qua Nghị quyết về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân thống nhất mức giảm trừ với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm) và mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Nghị quyết này có hiệu lực thi hành kể từ ngày ký và áp dụng từ kỳ tính thuế năm 2026.

Việc nâng mức giảm trừ gia cảnh thuế TNCN được xem là chính sách thuế hợp lòng dân, đáp ứng mong mỏi của phần đông NLĐ, đồng thời đây cũng là chính sách giúp giảm áp lực cho NLĐ, kích thích tiêu dùng và hỗ trợ phục hồi kinh tế".

Như vậy, đối với cá nhân không có người phụ thuộc thì phải nộp thuế TNCN khi có tổng thu nhập từ tiền lương, tiền công trên 15,5 triệu đồng/tháng, nếu cá nhân có 01 người phụ thuộc thì mức giảm trừ gia cảnh khi nộp thuế TNCN là 21,7 triệu đồng/tháng, nếu cá nhân có 02 người phụ thuộc thì mức giảm trừ gia cảnh khi nộp thuế TNCN là 27,9 triệu đồng/tháng...

Thu nhập tính thuế là thu nhập từ tiền lương, tiền công đã trừ các khoản sau:

- Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

- Thu nhập được miễn thuế thu nhập.

- Các khoản không tính thuế thu nhập như một số khoản phụ cấp, trợ cấp, tiền ăn trưa,…

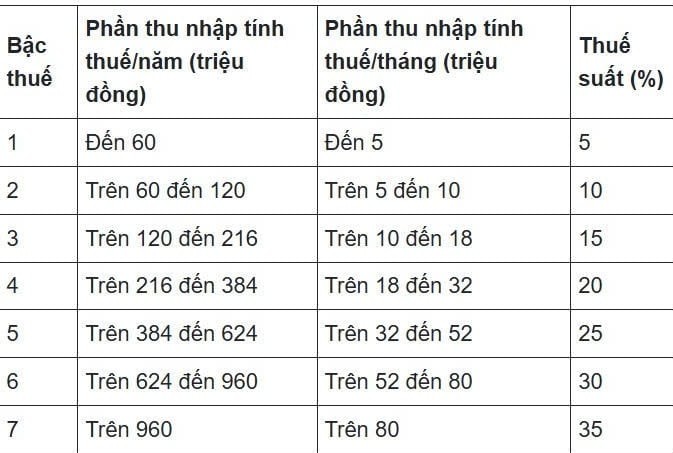

Thuế suất từ tiền lương, tiền công được tính theo lũy tiến từng phần quy định tại Điều 7 Thông tư 111/2013/TT-BTC như sau:

Từ 1/1/2026, lương 20 triệu đóng thuế TNCN bao nhiêu? Với mức lương 20 triệu,mức thuế thu nhập cá nhân được tính như sau:

Trong cơ cấu đóng bảo hiểm xã hội bắt buộc, người lao động sẽ đóng 10,5% tiền lương làm căn cứ đóng bảo hiểm xã hội, trong đó bảo hiểm xã hội 8%, y tế 1,5% và thất nghiệp 1%.

Như vậy, mức đóng bảo hiểm là 2.100.000 đồng. Cộng với mức giảm trừ cho bản thân là 15.500.000 đồng, tổng các khoản được giảm trừ của người này là 17.600.000 đồng.

(1) Trường hợp người này không có người phụ thuộc:

Nếu không có người phụ thuộc thì phần thu nhập tính thuế của người này là 20.000.000 - 17.600.000 = 2.400.000 đồng/tháng thuộc bậc thuế suất 1 là 5%.

Do đó mức đóng thuế TNCN của người này là 2.400.000 x 5%= 120.000 đồng/tháng.

(2) Trường hợp người này có một người phụ thuộc thì tổng các khoản được giảm trừ của người này là 23.100.000 đồng, lớn hơn mức thu nhập nên không phải đóng thuế thu nhập cá nhân.

Lưu ý: Thuế suất thuế TNCN trên đang còn hiệu lực áp dụng